18486145633

IPO早知道此前提及,3月13日,深圳市飞速创新技术股份有限公司启动港股招股,拟全球发售4,000万股H股,其中香港公开发售400万股、国际发售3,600万股,最高发售价为每股41.60港元,预计于3月23日在港交所主板挂牌。

本次新股发售,飞速创新已引入Hao Fund、WT Asset Management、财通基金等多家机构为其基石投资者,累计认购总金额约9022万美元。

据沙利文资料,以2024年收入计,飞速创新是全球第二大线上DTC网络解决方案提供商。

在商业模式上,飞速创新最大的特点在于“DTC”直营模式——飞速创新通过自有平台接面向全球客户提供一站式网络解决方案,绕过传统多级分销环节,实现从产品选型、定制设计、在线支付到全球交付与售后服务的全链条自助与高效服务。

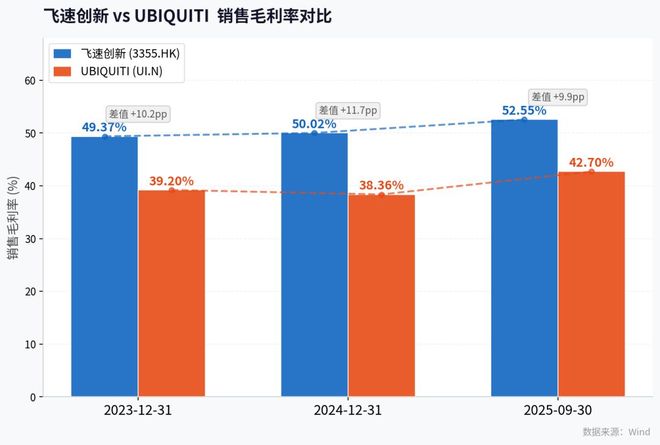

DTC模式带来了较高的毛利率。截至去年9月底,飞速创新的毛利率达52.6%,实现收入21.75亿元、净利润4.23亿元。

而且,IPO早知道梳理分析发现,如对标已有同类型上市企业,飞速创新的这一毛利率水平高于Ubiquiti(等企业。截至上周五每股收盘,Ubiquiti市值达459.9亿美元,对应市盈率(TTM)超50倍,这充分反映了市场对DTC模式企业和所处赛道未来增速的信心。

总结来看,飞速创新未来有四个方面值得期待:一是高性能网络解决方案占比继续提升,截至去年9月底为36%;二是DTC模式带来的“经营杠杆”;三是全球交付和区域渗透进一步提升;四是从产品公司向平台化解决方案公司延伸。

“龙虾”OpenClaw热潮下,AI叙事加速进入Agent时代。据不同口径数据统计,相比于GPT时代的“对话”模式,Agent部署后的AI token消耗量将呈指数级增长,黄仁勋近期表示,这一 token消耗量的差距甚至可达1000倍。

在此背景下不难判断,AI算力仍然是这一叙事中最核心的资源,而AI算力相关企业也是这一叙事中最核心的资产。市场普遍认为,2026年的全球AI基础额设施资本开支仍将较快增长。研究机构Dell’Oro Group的数据显示,全球数据中心总资本开支2026年将逼近1万亿美元,仅美国四家科技巨头(亚马逊、谷歌、微软、Meta)2026年的投入就可能达5000亿美元。

通常而言,网络设备占数据中心支出比例约为15%-25%。AI产业链的资本开支也将拉动交换机、光模块、高速线缆、光纤布线、网络操作系统和云管理平台等基础设施环节的持续投入。

据招股书,飞速创新的网络解决方案覆盖高性能计算(支持100G及以上传输速率的解决方案)、数据中心、企业网络和电信等场景,并采用解耦架构,将标准化网络硬件与可扩展云端软件功能结合,用于实现远程编排、资源配置和运营管理。

从业务结构变化看,AI基础设施投资趋势已体现在公司收入端。据招股书,2022年至2024年,飞速创新高性能网络解决方案收入由4.73亿元增至8.31亿元,占总收入比重由23.8%提升至31.9%。

截至2025年9月30日,高性能网络解决方案收入进一步增至7.88亿元,占比提升至36.2%,而同期基础性能网络解决方案占比从64.9%下降至52.4%。

这一结构变化意味着,公司正逐步从以通用连接需求为主,转向受AI集群互联、数据中心升级和更复杂网络场景驱动的高性能需求。有分析指出,这一变化的重要性高于单纯收入增长,因为它通常对应更高技术门槛、更高单价和更强客户粘性。

据招股书中沙利文的数据显示,全球线上DTC网络解决方案市场2020-2024年CAGR达15%,预计2029年达108亿美元。

这种模式将解决方案设计、技术支持、产品验证、一站式采购与线上销售平台整合到统一系统中,通过公司的网站直面全球客户需求。

在DTC模式下,飞速创新的客户通过自主完成选型、定制、方案设计、支付、物流追踪及售后全流程,覆盖高性能计算(HPC)、数据中心、企业网络及电信四大场景,产品SKU数量超12万。

DTC模式的价值首先体现在盈利能力上。2022年至2024年飞速创新毛利率稳步增长,分别为45.4%、49.4%和50%,截至2025年9月30日进一步升至52.6%;同期收入由19.88亿元增至26.12亿元,2022年至2024年复合年增长率为14.6%。

与传统分销模式相比,DTC避免了中间环节,实现了更低成本、更快交付与更高定制化,平均客单价从2022年的2.69万元升至2024年的3.17万元。

DTC模式之所以重要,不仅在于“线上销售”本身,而在于压缩渠道层级、缩短客户反馈链条,并把定价、库存、交付、服务与复购沉淀在同一平台中。

客户结构方面,飞速创新也体现出平台型公司的特征,并不依赖于单一大客户。2022年、2023年、2024年以及截至2025年9月30日,公司前五大客户收入占比分别为4.8%、3.8%、6.3%和6.9%,最大客户占比分别为2.1%、1.2%、2.5%和2.1%。截至最后实际可行日期,公司已服务超过50万名客户。

与此同时,飞速创新下单客户数和单客收入同步改善。2022年、2023年、2024年,以及截至2024年及2025年9月30日,在公司线上平台下单的客户分别约为7.40万、7.66万、8.25万、6.91万和6.93万名。

飞速创新的用户留存率极高,这意味着公司收入具备相当强的可持续性和稳定性。招股书显示,2023年、2024年及截至2025年9月30日,净收入留存率分别为94.4%、102.3%及93.0%。

而如果将美股上市公司Ubiquiti(即招股书行业中的“公司A”,下称UI)作为参照,可以更清楚理解这种模式的市场价值。

尽管UI市占率目前在行业中仍处在领先位置(沙利文数据为12.1%),但其模式混合了DTC和传统模式,而且,飞速创新在高性能网络服务的收入占比更高,达营收的36%。

根据UI截至2025年12月31日止六个月财报,销售、一般及行政费用占收入比重约为6.6%,研发费用占比约为7.2%,而同期净利率约为26.8%。

但需要提及的是,飞速创新目前研发费用率和销售费用率明显高于UI,这也反映出公司目前仍处在扩张和投入阶段。但如果未来规模继续提升、产品结构继续升级,其经营杠杆存在进一步释放空间。

新一代中国科技企业,往往第一天就是全球化的企业,这也反映在飞速创新高度国际化的收入结构中。截至2025年前9个月,公司来自中国以外收入分别占总收入的97.9%,且过去四年这一比例基本也都维持在98%上下。

区域结构上,美国是飞速创新最大的市场。2022年至2024年,公司来自美国的收入分别为9.20亿元、10.27亿元和12.23亿元,占比分别为46.3%、46.4%和46.8%。

截至2025年9月30日,飞速创新美国收入进一步升至11.78亿元,占比达到54.2%——这一营收比例甚至高于UI去年的47.1%。而且,飞速创新去年的收入增长也并未收到地缘政治因素影响,公司在招股书中披露,公司在去年前九个月中未出现重大客户取消订单或大规模暂停交付。除美国外,飞速创新2022年-2025年9月30日于欧洲同期收入占比维持在28%至34%区间。

围绕全球化的业务体系,飞速创新也已建立较完善的海外交付网络。招股书显示,除中国交付中心外,公司还在美国、德国、澳大利亚、新加坡、英国和日本设有六个本地化海外交付中心。

全球化对飞速创新而言并非“附加项”,而是收入基础、客户获取模式和交付能力的统一体现。其价值不在于“出海叙事”,而在于已经形成跨区域销售和交付网络,并能够把全球客户需求直接汇集到线上平台和供应链体系之中。

根据UI截至2025年12月31日止六个月财报,其半年收入11.59亿美元,同比增长29.6%;净利润3.11亿美元,同比增长61.8%。同期毛利率为43.7%,较上年同期提升4.4个百分点。截至上周五收盘,UI的市值约459.9亿美元,对应市盈率(TTM)超50倍。过去两年,该公司股价同比涨幅超550%。

若按这一增速和盈利能力观察,市场给予UI的估值,通常已经明显高于传统低毛利网络硬件厂商,核心原因在于其商业模式被视为具备持续现金流、品牌黏性和全球扩张能力。对比之下,港股市场DTC网络设备服务商的公司标的稀缺,仅从港股另一光模块及网络设备公司剑桥科技(603083.SZ)来看,其TTM市盈率目前为124倍、其A股市盈率超150倍。

一是高性能网络解决方案占比继续提升。2022年至2025年前九个月,高性能网络解决方案收入占比已由23.8%提升至36.2%。随着AI训练、推理和数据中心升级持续推进,100G及以上产品需求有望继续增长。

第二,DTC模式带来的经营杠杆释放。公司毛利率已提升至52.6%,高于UI同期43.7%的水平,但净利率仍低于后者,说明销售、研发和全球布局投入仍处高位。若未来费用率下降、规模继续扩大,利润弹性仍有释放空间。

第三,全球交付和区域渗透进一步提升。公司拟将约30%募资用于海外交付能力建设,包括新加坡区域总部、仓储系统和服务网络升级。若这一投入转化为更高交付效率和更广区域覆盖,其收入来源有望从美国、欧洲进一步延展至更多新市场。

第四,从产品公司向平台化解决方案公司延伸。飞速创新的招股书已将网络设备操作系统和云网络管理平台纳入核心解决方案体系。若未来软件、平台和服务收入占比提升,公司估值逻辑有望从硬件销售进一步向解决方案平台靠拢。

UI为飞速创新提供了一个较明确的海外对标样本,当一家网络基础设施公司能够在全球范围内通过高效率模式持续获取客户、优化供应链、提升产品附加值,并将收入增长转化为利润增长时,资本市场愿意给予其区别于传统硬件制造商的估值框架。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

夫妻欠债2.45亿移居海外被跨境追索,南京法院5起民商事判决得到英国法院承认

假牛奶一年销售14亿,大多还是孩子在喝,医生:花钱坑娃

苹果发布AirPods Max 2:售3999元 搭载H2芯片/主动降噪更强

女儿被同学造黄谣,妈妈的反击堪称教科书:不好惹的父母,是孩子一生的底气!

服务热线 18486145633

服务热线 18486145633