18486145633

刷外卖软件时弹窗的极速借款,打车领券时跳转的借贷页面,这些看似贴心的服务背后,藏着年化利率超200%的吸血陷阱。

有资料显示,截至2024年底,全国3.5亿人用过网贷,其中1.2亿人存在逾期或欠款情况。

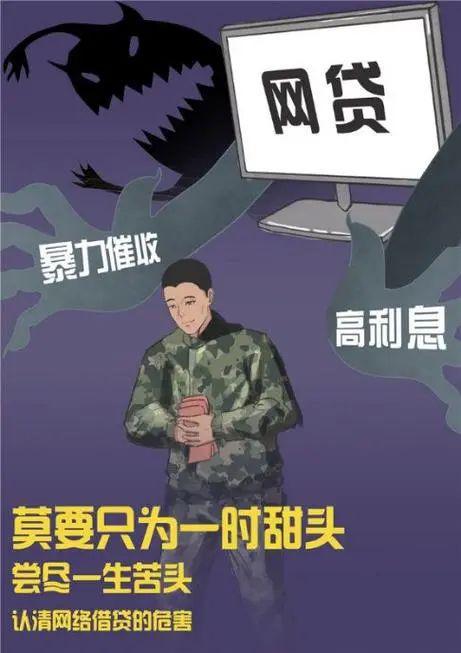

很多人不知不觉就掉进网贷陷阱,这辈子都难以翻身,甚至有人为此付出了生命代价。既然网贷危害这么大,为啥现在各大互联网平台还都在推广自家的贷款业务呢?

现在各大互联网巨头旗下的金融科技公司都在开展网贷业务,它们通过技术手段圈定特定人群,然后精准放贷。

因为算法把你标记成了目标用户,算法觉得你需要钱,所以就疯狂给你推送网贷广告。

某团会给连续跑单12小时的骑手推送借款广告;某东能通过线元锁定目标客户还有更“逆天”的,一些企业的操作,可能让你负债与否,有时就在一念之间。

比如某打车软件,把优惠券和借贷额度捆绑,用户一领取优惠券,软件立马跳转到信贷服务页面,得激活额度或者借钱才能领到券。

还有一些电商平台,下单时,在支付页面就默认开通“0元付”,就是先用后付功能,甚至还会默认帮你分期,整个流程隐蔽又迅速,让人防不胜防。

要知道,“0元付”是接入央行征信系统,如果发现不及时,逾期记录就会影响征信。

可以这么说,在这个时代,普通人简直就毫无隐私可言,你在手机的一举一动都会被记录,算法总能依据大数据算出适合你的贷款套餐。

1. 流量端:互联网巨头用算法画像,给失恋青年推整容贷,给夜宵族推医美分期。

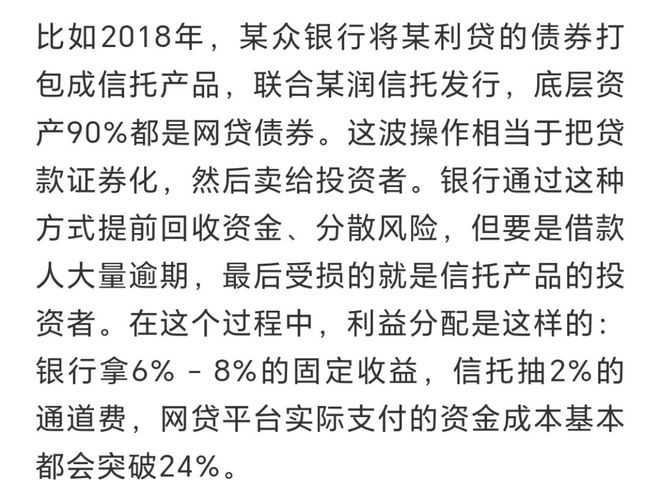

2. 资金端:银行、信托通道,与网贷平台合谋,搞出特色的监管套利“三重奏”。

说的简单一直到,某行把把巨资委托给信托公司,信托拿到钱,再给各大金融平台拿去放贷。

第一斧,砍头息:借钱先掏钱,比如借1500到手1000,500元手续费直接扣。

有的直接告诉你,利率24%,实际利率 =(利息 + 砍头息)÷ 到手本金,利率突破200%。

第二斧,短周期:什么“闪电借款”、“14天急速贷”,一些平台最好这种短周期借贷。针对的亏损那些算不明白账的人,它们把36%的年利率拆解成0.1%的日息,让你觉得没多少利息。14天借款看似日息0.1%,实际年化超500%

第三刀:逾期费:如果还不上一直逾期,需要还的钱就会越来越多。比如有的平台违约金一天5%,然后每天就是叠加2%。

网贷的下游就是暴力催收,别以为催收的都是电视里面那种有纹身的青年,实际上,催债的可能不是真人。

当然,催收公司不仅有高科技,还有庞大的催收队伍,比如长沙某催收公司,竟然有2.7万人三班倒。

更可怕的是大部分催收公司知法懂法,还会“守法用法”。比如有些催收公司招来新人第一天培训就是学刑法,第二天就实操怎么合法威胁,KPI设计得也很“像样”:基本工资2300元,催回十万提7%,催回50万直接升级成“黑带催收师”。

为啥现在的APP,为啥要你的位置信息?为啥对你兴趣爱好了如指掌?了解到你的黑历史以后,会不会打包卖掉?

据说这条产业链信息已经有明码标价,欠款人的全套通讯录卖200元,单位领导电线元,公务员通讯录能议价300%。反正只要他们想,随时能让一个人“社会性死亡”。

这天金融连链的逻辑;平台赚服务费、资金方吃利差、催收公司从逾期违约金中抽成30%-50%,最终3亿多用户成了人肉电池。

当技术沦为收割工具,每个推送弹窗都可能成为压垮普通人的最后一根稻草。在这套系统里,还不完的债务是地基,暴利的金融操作是钢筋,而顶端闪烁的,是无数破碎人生堆砌的资本神话。

服务热线 18486145633

服务热线 18486145633